לאחר ימים רבים של ויכוחים, פורסם ביום 31.10.2023 תזכיר חוק התוכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ד- 2023 (להלן- "התזכיר"), הקובע פיצוי בגין נזקים עקיפים, לעסקים קטנים ובינוניים (מחזור שנתי עד 400 מיליון ₪), בכל שטחה של מדינת ישראל, שפעילותם נפגעה, כתוצאה ממלחמת "חרבות ברזל"- (להלן- "פיצוי המסלול הירוק"). הפיצוי המוצע דומה באופיו למענקים שניתנו בגין נזקי מגפת הקורונה, עם זאת נראה, כי הופקו לקחים רבים והנוסחאות שנקבעו בתזכיר הינן פשוטות יותר ותואמות יותר לאופי ומהות המתווה עליו הוחלט- מתווה סיוע לעסקים להשתתפות בהוצאותיהם הקבועות וחלק מהשכר, על מנת לסייע לעסקים לשרוד את התקופה ולמנוע פיטורין של עובדים.

תחילה נדגיש 2 נקודות חשובות:

-

נכון למועד כתיבת שורות אלו, תזכיר חוק הוראת השעה אמנם אושר בממשלה, אולם טרם אושר בוועדת הכספים ובכנסת ולכן לא מן הנמנע שהוראת השעה תעבור שינויים. כל הנכתב במבזק זה הינו בהסתמך על הנקבע בתזכיר.

-

התזכיר קובע אמנם פיצוי בגין נזקים עקיפים לעסקים בכל שטחה של מדינת ישראל ב"מסלול ירוק" עם זאת, לעסקים ביישובי ואזורי ספר (ראו מבזק קודם מס' 989 מיום 26.10.2023 ועל פי פרסומים, יש כוונה להרחיב את אזור הספר לטווח של עד 20 ק"מ מגדר המערכת המקיפה את רצועת עזה), קיימת הזכות לבחור לתבוע, בהתאם לחוק מס רכוש וקרן פיצויים, התשכ"א- 1961 ולתקנות מ"ר וק"פ (תשלום פיצויים) (נזק מלחמה ונזק עקיף), התשל"ג – 1973, פיצוי בגין נזקים עקיפים ב"מסלול האדום" עבור כלל הנזקים שנגרמו להם, כפי שיוכחו על ידם, והם אינם מוגבלים לכל נוסחה.

במבזק זה נפרט את מסלול הפיצוי המוצע על פי התזכיר:

התזכיר קובע פיצוי ל-2 "תקופות זכאות":

-

חודש אוקטובר 2023– לניזוק עוסק מורשה, המדווח חד חודשי, עוסק פטור ומוסד ציבורי זכאי. למדווחים דו חודשי- תקופת זכאות ספטמבר אוקטובר.

-

חודש נובמבר 2023– לניזוק, עוסק מורשה המדווח חד חודשי, עוסק פטור ומוסד ציבורי זכאי. למדווחים דו חודשי- תקופת זכאות נובמבר דצמבר.

בהתאמה- "תקופת הבסיס" ו"מחזור עסקאות בתקופת הבסיס" – התקופה המקבילה בשנת 2022. (למדווחים חד או דו חודשי- מחזור העסקאות בתקופת הבסיס כפי שדווחו עד 6.10.2023).

לצורך חישוב "שיעור הירידה במחזור" משווים את מחזור תקופת הזכאות ביחס למחזור תקופת הבסיס.

תנאי הסף לזכאות לפיצוי:

-

מחזור עסקאות בשנת הבסיס 18,001 עד 400,000,000 ₪.

-

שיעור הירידה במחזור העסקאות עולה על 25% ולמדווחים דו חודשי- עולה על 12.5%.

-

קשר סיבתי- הירידה במחזור העסקאות- כתוצאה ממלחמת "חרבות ברזל".

-

העסק החל פעילותו לפני 1.9.2023.

-

התנהלות כדין לעניין מע"מ –וניכויים הוגשו דוחות תקופתיים הרלבנטיים לתקופות הנבחנות.

-

לעניין מס הכנסה – נוהלו פנקסים קבילים כדין לשנות המס 2022 ו- 2023.

-

אינו מוחרג מהגדרת "ניזוק" (נרחיב בהמשך).

במבזק זה נתייחס לניזוקים:

-

עוסקים שמחזור עסקאותיהם בשנת הבסיס 18,001 עד 300,000 ₪

-

עוסקים שמחזור עסקאותיהם בשנת הבסיס 300,001 עד 400 מיליון ₪

בעניין מוסדות ציבור זכאים, קיבוצים וניזוקים ספציפיים אחרים, לא נפרט במבזק זה.

מחזור עסקאות (למעט לגבי מוסד ציבורי ועוסק פטור)- מחזור עסקאות כמשמעותו בחוק מע"מ, למעט עסקאות סעיף 20 ו- 21 ולמעט מכר טובין או מתן שירות לקרוב, אלא אם אושרו ע"י המנהל וכן פיצוי ששולם לפי החוק.

מחזור עסקאות בשנת הבסיס- מחזור עסקאות בשנת הבסיס מחולק במספר חודשי הפעילות בשנת הבסיס ומוכפל ב 12. לגבי שותף בשותפות- מחזור השותפות. לגבי איחוד עוסקים- מחזור האיחוד.

שנת הבסיס- לגבי ניזוק שהחל פעילותו לפני שנת 2022- שנת 2022.

לגבי ניזוק שהחל פעילותו בשנת 2022 או לאחריה- ינואר 2023 או מועד תחילת הפעילות (לפי המאוחר) עד סוף ספטמבר 2023 (למוסד ציבורי ועוסק פטור) או עד סוף אוגוסט 2023 למדווח דו חודשי.

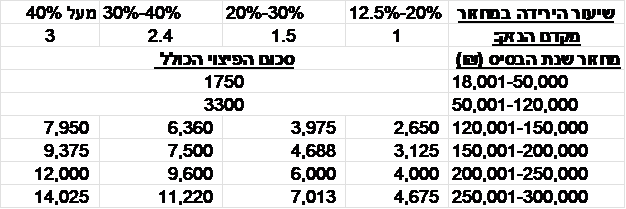

סכום הפיצוי שנקבע לעוסקים שמחזור עסקאותיהם בשנת הבסיס 18,001 עד 300,000 ₪*:

-

עד מחזור שנת בסיס 120,000 ₪ – זכאים לפיצוי בסכום קבוע

-

במידה ומחזור שנת בסיס עולה על 120,000 ₪ – סכום פיצוי הינו בסכום קבוע, מותנה בגובה מחזור שנת הבסיס ובשיעור הירידה במחזור העסקאות.

-

*גם ככל שמשלמים שכר לעובדים, אינם זכאים לפיצוי כלשהו בגין תשלום שכר.

סכום הפיצוי שנקבע לעוסקים שמחזור עסקאותיהם בשנת הבסיס 300,001 ₪ ועד 400 מיליון ש"ח:

זכאים לפיצוי חלקי בגין תשלום שכר עובדים ובנוסף לפיצוי אשר נקבע בהתאם לסכום המחושב של ה"הוצאות הקבועות" של העסק, כפי שיפורט להלן:

מרכיב ה"הוצאות הקבועות" בפיצוי:

"הוצאות קבועות"- סך "התשומות השוטפות בשנה הקודמת", מחולק ב- 12 ומוכפל ב-"מקדם ההוצאות הקבועות".

"תשומות שוטפות"-תשומות שנוכה בשלהן מס תשומות ודווח עד 6.10.2023, למעט תשומות ציוד שנרכש ולמעט תשומות בעסקאות צדדים קשורים אלא אם אושרו ע"י המנהל.

"התשומות השוטפות בשנה הקודמת"- תשומות שדווחו לגבי "השנה הקודמת" (ספטמבר 2022 עד אוגוסט 2023. לגבי מי שהחל לפעול אחרי 1.9.2022- התקופה מתחילת הפעילות עד סוף אוגוסט 2023) מחולק במס' חודשי הפעילות ומוכפל ב- 12.

"מקדם ההוצאות הקבועות"- שיעור שנקבע בהתאם לשיעור הירידה במחזור:

יש להדגיש כי למנהל נקבעה סמכות לקבוע מקדם אחר, אם שוכנע כי ההוצאות הקבועות גבוהות או נמוכות באופן חריג, ובלבד שלא יעלה על פי 1.5 מהמקדם שנקבע.

מרכיב "השכר" בפיצוי (לגבי מי שאינו מוסד ציבורי זכאי או קיבוץ):

"חלק השכר המזכה"= "הוצאות שכר בתקופת הזכאות" X שיעור הירידה במחזור העסקאות.

"הוצאות שכר בתקופת הזכאות"=שכר ששולם לעובדים בשל עבודה בתקופת הזכאות לפי 102 X1.25 X75%

שכר בתקופת הזכאות- שכר אוקטובר 2023 או שכר נובמבר 2023, לפי העניין.

תקרה- סכום הוצאות השכר בתקופת הזכאות לא יעלה על השכר הממוצע במשק, לפי סעיף 2 לחוק ביטוח לאומי (11,870 ₪) X מספר העובדים.

יובהר כי בחישוב הוצאות השכר, ינוכו סכומים ששולמו למעסיק כהחזר תגמולי מילואים.

סיכום:

סכום הפיצוי לניזוק שמחזור עסקאותיו בשנת הבסיס עולה על 300,000 ₪ ועד 400 מיליון ש"ח: הינו בסכום ההוצאות הקבועות ובתוספת חלק השכר המזכה (לפי הנוסחאות שלעיל)

סכום הפיצוי מוגבל לתקרה כדלקמן:

-

ניזוק שמחזור עסקאותיו בשנת הבסיס עד 100 מיליון ₪ – 600,000 ₪.

-

ניזוק שמחזור עסקאותיו בשנת הבסיס עולה על 100 מיליון ₪ ועד 300 מיליון ₪ – 600,000 ₪ + 0.3% מהפרש המחזור (300,000 ₪ לכל 100 מיליון ₪).

-

ניזוק שמחזור עסקאותיו בשנת הבסיס עולה על 300 מיליון ₪ עד 400 מיליון ₪ – 1.2 מיליון ₪.

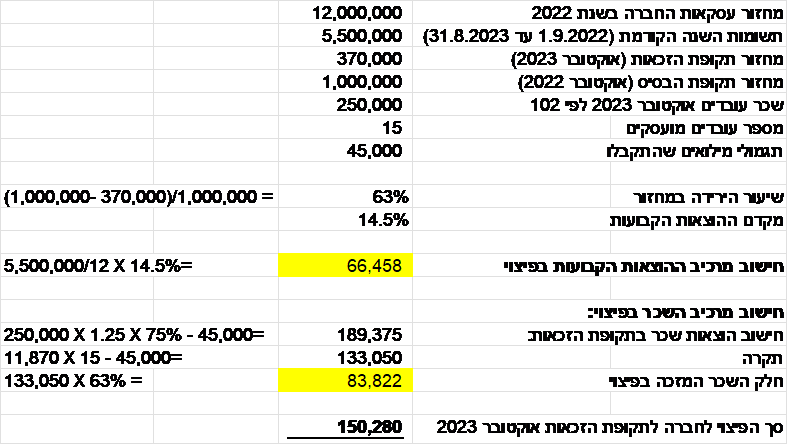

להלן דוגמא מספרית לחישוב הפיצוי:

כללי:

הגשת הבקשה– בהתאם לנוסח תזכיר החוק, הבקשה למענק תוגש באופן מקוון החל מה- 16 לחודש העוקב לתום תקופת הזכאות עד 90 יום אחרי מועד זה.

החלטת רשות המיסים תינתן תוך 150 ימים ממועד הגשת הבקשה. בסמכות המנהל להאריך בעוד 30 ימים.

השגה – על החלטת רשות המיסים בעניין המענק הנתבע, ניתן להגיש השגה בתוך 45 ימים ממועד קבלת ההחלטה.

החלטה מנומקת בהשגה תינתן בכתב תוך 120 ימים ממועד ההשגה. על החלטה בהשגה ניתן להגיש ערר לוועדת ערר, תוך 45 ימים ממועד קבלת ההחלטה בהשגה.

ניזוקים מוחרגים, שאינם זכאים למענקים על פי תזכיר החוק:

-

גופים המזוהים באופן מלא עם המדינה ונתמכים על ידה

-

בנקים וחברות ביטוח

-

יהלומנים

-

קבלנים וסוחרים במקרקעין וכן מי שביצע בשנת המס 2022 או 2023 עבודה שמשך ביצועה עולה על שנה.

-

מי שהודיעו על סגירת העסק לפני יום 1.10.2023.

-

יוחרגו, אלא אם יוכיחו שעסקם פעיל:

-

עוסקים שדיווחו ב-4 החודשים שלפני 1.10.2023 על מחזור עסקאות אפס

-

עוסק שלא הגיש 2 מתוך 3 דוחות אחרונים לפי חוק מע"מ לגבי התקופה שלפני 1.10.1023

-

מספר הערות והארות למחוקק:

-

מניסיוננו בטיפול במענקי הקורונה, התזכיר אינו נותן מענה למדווחים על בסיס מזומן, הגובים בחודש אוקטובר (ואף בנובמבר) הכנסות שצברו בחודשים שלפני המלחמה, ולכן, צפוי כי הירידה במחזורי המכירות לא תבוא לידי ביטוי בנוסחת החישוב.

-

עוד נציין כי באוקטובר 2022 נחוגו רוב חגי תשרי. יש להתחשב בכך בהגדרות מחזור הבסיס.

-

בהתחשב באינפלציה שהחלה להרים ראש בשנת 2023, יש לתאם את מחזור הבסיס למדד.

-

יש להתייחס לעסקים שעברו שינויי מבנה כגון מיזוג, פיצול, העברת פעילות וכו, ולא רק מההיבט של ניתוק הקשר הסיבתי, אלא גם מההיבט של נטרול השפעות השינוי המבני והתייחסות "נקיה" לפגיעה בהכנסות, כתוצאה מהמלחמה.

-

יש להרחיב את רשימת ההוצאות הקבועות שבדברי ההסבר לחוק. מניסיוננו בטיפול במענקי הקורונה, רשות המיסים ראתה בדוגמאות שניתנו ככוונת המחוקק, לעיתים בהתעלם מהמהות.

-

חישוב תקרת השכר המזכה בפיצוי (לפי סעיף 2 לחוק ביטוח לאומי)- יש להכפיל התקרה ב- 1.25.

למשרדנו ניסיון עשיר בתחום הטיפול בפיצויי מלחמה כמו במענקי הקורונה, הן בליווי בהגשת תביעות במסלול האדום לניזוקים שמקום מושבם ביישובי ובאזורי ספר, הן בייצוג בהגשת השגות ועררים וייצוג בוועדות ערר.

לפרטים נוספים ניתן לפנות לרו"ח רונית בר ולרו"ח (משפטן) יובל אבוחצירא, ממשרדנו.

שיתוף: