כידוע, אחד החסמים לקבלת הטבות במס לדירות להשכרה למגורים בהתאם לפרק שביעי 1 לחוק לעידוד השקעות הון (להלן: "החוק"), קבוע בסעיף 53א(ב)(2) לחוק, הקובע כי לבעל הזכויות בחלק המאושר בבניין, או לקרובו, אין זכות כלשהי בחלק האחר של הבניין, במועד תום הבניה או במועד קבלת ההטבות. לדוגמא, אדם שהינו בעלים של 10 דירות בבניין, והוא מבקש לקבל את הטבות פרק שביעי 1 על חלק ממנו, נניח על 6 דירות. במידה והוא או קרובו, על פי ההגדרה בסעיף 53א(ב)(2)(ב) לחוק, מחזיקים בדירה/ות ביתרת 4 הדירות בבניין, לאחר סיום הבנייה, לא יקבל את אישור הרשות להשקעות, ואם קיבל ולא עמד בהתניה האמורה, ישללו ממנו ההטבות מכל הדירות.

ביום 30.6.2021 פרסמה הרשות להשקעות "מסמך מדיניות – יישום מתווה לעניין שימוש בדירות ב"בניין חדש להשכרה" על ידי בעל בניין או קרובו, הקובע הקלה במגבלה זו. בהתאם למסמך זה ניתן לאשר בקשה הנוגעת לבניין חדש להשכרה, גם במידה ודירות מסוימות בבניין עתידות לשמש את בעל הזכויות בבניין או את קרובו לאחר סיום הבנייה, במידה ומתקיימים כל התנאים הבאים:

כל הדירות בבניין הינן בבעלות בעל הבניין, (לרבות פרויקט הכולל הריסת מבנה קיים במסגרת פרויקט תמ"א 38/2).

בעל הבניין ישכיר לפחות 50% משטח הבניין וממספר הדירות בבנייןלמי שאינו "קרוב" (כהגדרתו בסעיף 53א(ב)(2)(ב) לחוק), לפי תנאי פרק שביעי 1 לחוק העידוד ונוהל הרשות להשקעות (השכרה ל- 5 שנים מתוך 7 ממועד סיום הבנייה, במגבלות שכר הדירה שנקבעו בנוהל).

בעל הבניין חתם על כתב ויתור הטבות לגבי הדירות, שישמשו אותו או את קרובו, תוך ציון מספרי הדירות מתוך הבניין, וזיהוין הספציפי.

עוד נקבע כי מי שבעבר היה מנוע מלקבל אישור מסיבה זו ועומד בתנאים המקלים החדשים, יכול להגיש בקשה מחדש, עד סוף ספטמבר 2021.

משמעויות:

כדוגמא, מי שבונה בניין עם 10 דירות, הוא מבקש לקבל הטבות חוק העידוד על כל הדירות בבניין, אולם מבקש להשאיר דירה אחת למגוריו.

עד היום, גם אם השכיר 5 דירות בתנאי החוק ומכר 4 מהנותרות, עובדת מגוריו או מגורי קרוביו בדירה הנותרת יביאו לביטול ההטבות כולן, על כל הדירות בבניין. על פי המסמך – ימצא הפתרון: הבניין כולו על 10 דירותיו, יכלל בהגדרת בניין חדש להשכרה". 5 דירות חייבות להיות מושכרות, ויתרת ה- 5 – אם יושכרו או ימכרו לצד ג' בלתי קשור, יזכו להטבות החוק, ואם ישמשו אותו או את קרובו (ואפילו לזמן קצר) – אותן דירות והן בלבד, לא יזכו לכל הטבה.

האמור חל גם על מי שכבר בנה בניין כאמור, ולא קיבל את כתב האישור מסיבת "קרובו" – אם במצב הנוכחי 50% מהדירות מושכרות בתנאי פרק שביעי1 ונהלי רשות ההשקעות – הוא רשאי להגיש בקשה מחודשת לרשות להשקעות עד ליום 30.9.2021, ולזכות הכתב האישור ולהטבות חוק העידוד.

יש להדגיש כי לעניין הדוגמא שהובאה בפתיח – אם אותו אדם מתכוון לבקש רק על 6 דירות "בניין מאושר להשכרה" (3 ישכיר, ו- 3 ימכור בהטבות החוק), ו- 4 דירות ישארו בבעלותו (לשימושו או שלא לשימושו) – ההטבות החוק לא יחולו על כלל 10 הדירות, שכן הוא מחזיק בדירות אחרות בבניין מחוץ לאותן 6 דירות מאושרות.

הבהרה נוספת בעניין "בניין חדש להשכרה":

טעות רווחת היא כי בבניין חדש להשכרה חייבות להיות לפחות 6 דירות. ולא היא:

מגבלת המינימום של 6 דירות קבועה בסעיף 53א(ב)(1) לחוק העידוד, הקובע כי ניתן לאשר רק חלק מבניין, ובלבד: "(1) ….. ובבניין חדש להשכרה בחלק המאושר יש לפחות 6 דירות מגורים."

קרי, כאשר לא מדובר בחלק מבניין, אלא האישור להטבות נדרש לגבי בניין שלם, מגבלת המינימום של 6 דירות לא תחול.

נוהל הרשות להשקעות קובע בסעיף 5.ד לנוהל: "לא תאושר בנייה צמודת קרקע שאינה בנייה רוויה…".

"בניה רוויה" מוגדרת בסעיף 3 לנוהל: "בנין הרשום כבית משותף או ראוי להירשם בעתיד כבית משותף על פי חוק המקרקעין, התשכ"ט – 1969, בן שתי קומות ומעלה ואשר יש בו ארבע יחידות דיור לפחות." (ההדגשה אינה במקור).

כלומר, אדם הבונה בניין (שאינו צמוד קרקע, והוא בן 2 קומות לפחות) ובו 4 דירות מגורים בלבד, זכאי לבקש הטבות פרק שביעי 1 על דירות אלו. קרי שארבע דירות אלו מהוות את הבניין כולו, ואינן מהוות רק חלק מהבניין.

ביום 29.6.2021 התקבל פס"ד בעניין כץ ואחיו (ע"מ54776-01-17) ובו נקבע כי חברה משפחתית לא תוכל להחיל את הזיכוי העקיף המופיע בסעיף 126(ג) לפקודה.

המדובר בארבעה אחים אשר קיבלו בירושה מאביהם, שהיה אזרח ותושב קנדי בעת פטירתו, מניות חברה פרטית המאוגדת בקנדה, 25% כ"א (להלן: החברה הקנדית). החברה הקנדית החזיקה 3 נכסים. לאחר מכירת שני נכסים ובסמוך למכירת הנכס השלישי הקים כל אחד מהאחים חברה תושבת ישראל בבעלותו המלאה, והעביר את חלקו בחברה הקנדית, לחברה הישראלית, לפי סעיף 104א לפקודה.

חברות אלו הגישו בקשה לפקיד השומה, ונרשמו כחברות משפחתיות לפי סעיף 64א לפקודה. לאחר מימוש כל נכסי החברה הקנדית ותשלום המס הנדרש ממנה לרשויות המס בקנדה, היא חילקה את רווחיה נטו, כדיבידנד לבעלי המניות בהתאם לשיעור החזקתם. מהדיבידנד שחולק נוכה במקור מס בקנדה בשיעור 15% בהתאם לאמנה למניעת כפל מס בין ישראל לקנדה.

המחלוקות המשפטיות

האם חברה משפחתית המקבלת דיבידנד מחברה זרה וממוסה כיחיד בהתאם להוראות סעיף 64א ו- 125ב(3) ולא במס חברות לפי סעיף 126(א), יכולה להפעיל את מנגנון הזיכוי העקיף שבסעיף 126(ג)?

האם הקמת החברות הישראליות, הפיכתן לחברות משפחתיות והחזקת מניותיה של החברה הקנדית באמצעות החברות המשפחתיות מהוות פעולה מלאכותית?

מנגנון הזיכוי העקיף – ההוראות והיישום

חברה שקיבלה דיבידנד מחברה זרה שבה היא מחזיקה לפחות 25% מאמצעי השליטה, יכולה לבקש לקבל זיכוי גם בגין מס זר ששולם על הרווחים מהם מחולק הדיבידנד. הסעיף קובע כי במקרים אלו, יוטל מס חברות בשיעור הרגיל על "הדיבידנד המגולם" (הדיבידנד ברוטו בתוספת המס ששולם על ההכנסה שממנה חולק.

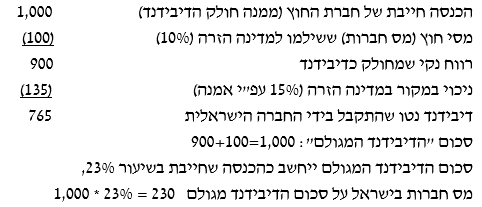

לדוגמא: החברה בישראל (מס חברות 23%), קיבלה דיבידנד מחברה תושבת חוץ שבה היא מחזיקה בשיעור של 100%: (סכומים בש"ח)

וממנו יינתנו כזיכוי "כל המיסים שבדרך": מס החברות במדינה הזרה, והמס שנוכה במקור באותה מדינה מהדיבידנד (235=100+135). קרי הזיכוי העקיף הוא 235. קרי אין כל חבות מס בישראל.

עולה מהתיאור ולעניינו, כי מחד לא נוצרה כל חבות מס חברות בישראל, (מס חברות בקנדה + ניכוי במקור בגין הדיבידנד גבוה או שווה למס חברות הישראלי) ומתוקף היותן חברות משפחתיות לא שילמו מס בישראל בגין הדיבידנד – כלשון הסעיף, כי יראו בדיבידנד – כאילו לא חולק.

פסק הדין

אמנם חברה משפחתית לכאורה נכללת בהגדרת חבר בני אדם גם לעניין הזיכוי העקיף שבסעיף 126(ג) לפקודה, אך הואיל והמחוקק כרך בין מנגנון הזיכוי העקיף שבסעיף 126(ג) לסעיף מס החברות 126(א) מנגנון הזיכוי העקיף יחול רק על חבר בני אדם אשר משלם מס חברות בישראל. חברה משפחתית היא אמנם חברה אבל בשל העובדה שהיא נישומה כמו יחיד – אין להעביר ליחיד הטבות מס הניתנות לחברה.

עוד פסק בית המשפט, למעלה מן הדרוש, כי האחים ביקשו לערוך תכנון מס שלילי כדי לזכות בהטבות מס אליהן לא התכוון המחוקק. הואיל ולא הייתה כל כוונה לבצע פעילות כלשהי במסגרת החברות המשפחתיות מלבד שימוש בהן כצינור להעברת רווחי החברה הקנדית לאחים, מדובר בפעולה מלאכותית אשר לא עומד בבסיסה טעם עסקי וניתן להתעלם מהקמתן מכוח סעיף 86 לפקודה ולראות בהעברת הכספים כאילו הועברו ישירות לאחים.

יחד עם זאת, בית המשפט אינו שולל את המהלכים שביצעו האחים, לו היה מדובר בנסיבות אחרות, כגון הקלה בפרוצדורות מסורבלות של דיני ירושה בקנדה בעזרת הקמת חברות משפחתיות בישראל. ואולם דבר זה אינו רלוונטי בנסיבות דנן בהן נמכרו כל נכסי הקנדית ונמשכו כל רווחיהן.

לסיכום נציין, כי אם העובדות היו מעט אחרות ניתן היה לשלול את טענת המלאכותיות. חשוב לדעת כי השלכות פסק הדין בכל הקשור לשאלה פעולה מלאכותית מתי? מוגבלות מאוד וייחודיות למקרה הנדון. בחירה בחברה משפחתית השומרת על משטר מס של יחיד היא בהחלט פתרון ראוי שהמחוקק העניק, ויש להשתמש בו בתבונה.

לפרטים נוספים ניתן לפנות לרו"ח אייל כרמי, ולשאר חברי המחלקה למיסוי בינלאומי ממשרדנו.

ביה"ד האזורי (ב"ל 13858-11-19) דחה ביום 6/7/2021 את תביעתם של זוהר סורוצקי (להלן: האב) ויקיר סורוצקי (להלן: הבן) ונקבע כי הבן אינו עונה להגדרת "עובד" בחוק הביטוח הלאומי ולכן האב – המעסיק – אינו זכאי להחזר תגמולי המילואים מהמוסד לביטוח הלאומי (להלן: המל"ל).

רקע חוקי

עפ"י חוק הביטוח הלאומי, "עובד" – לרבות בן משפחה, אף אם אין בינו לבין קרובו המעסיקו יחסי עבודה, ובלבד שהוא עובד במפעל באופן סדיר ובעבודה שאילולא עשה אותה הוא, הייתה נעשית בידי עובד. לעניין זה "בן משפחה" – אחד ההורים, ילד, נכה, אח או אחות.

ההלכה הפסוקה קובעת כי "כאשר הצדדים הם קרובי משפחה, יש מקום לבחון בקפידת-יתר את טיב היחסים שנוצרו: יחסים וולונטריים התנדבותיים, או קשר חוזי להסדרת מערכת זכויות וחובות, ויש לתת את הדעת, בין היתר, לסימני היכר כגון מסגרת שעות העבודה, שכר ריאלי, או "סמלי" וכדומה".

עוד קבעה ההלכה הפסוקה כי "נודעת חשיבות ראשונה לשאלת תשלום השכר – התמורה עבור העבודה, שכן יחסי עובד מעביד, מעצם טיבם, מחייבים מתן תמורה עבור ביצוע העבודה".

תמצית עובדתית כנטען

האב בעל עסק הפועל כעוסק מורשה.

הבן השתחרר משירות קבע בצה"ל, אחרי שירות צבאי של כ- 6.5 שנים, ומיד למחרת החל לעבוד כשכיר, אצל האב.

3 חודשים רציפים הונפקו לו תלושי שכר, בסכום של 30,000 ₪ ברוטו לחודש, ששולמו כנטען במזומן, לטענת האב עקב עיקול חשבון הבנק שלו.

הבן זומן לשירות מילואים. האב כמעסיק שילם את תגמולי המילואים, ותבע החזר מהמל"ל.

התביעה נדחתה בטענה כי הבן אינו "עובד שכיר" אצל האב.

טענות האב והבן

העסק פועל בתחום הפרוייקטים. לבן ידע וניסיון בתחום מהצבא. האב, לטענתו, רצה להרחיב את פעילות העסק מחוץ לישראל, והציע לו להצטרף לעסק.

הבן עבד בשכר גלובלי, עבודתו התבצעה בשעות ארוכות ביום וגם בסופי שבוע, כ- 250 שעות בחודש.

הבן היה כפוף לאב, ביצע רישום שעות באופן יומי והעביר דוחות נוכחות.

העסק התקשר עם לקוח מסוים. הבן ביצע במסגרת העסק פרויקט עבור אותו לקוח.

לאחר שלושה חודשים הגיע האב למסקנה כי העניין אינו כדאי, ופיטר את הבן.

טיעוני המל"ל

הבן נתן שירות לאותו לקוח כעובד עצמאי, ללא קשר לעסק האב. העסק שימש רק כ"צינור" להעברת כספים מהלקוח לבן, ולא התקיימו יחסי עובד ומעסיק בין האב לבן.

לא הוצגו כל הסכמים, ולא הובאו כל עדים.

הוכח כי תקופה ארוכה מתוך תקופת "העבודה" שהה הבן בחו"ל עם בת זוגו.

לא הוכח כל תשלום שכר בפועל לרבות לא במזומן.

הלקוח שילם עבור 122 שעות עבודה בסך הכל בניגוד גמור לטענה שהבן עבד בהיקף גדול מאד של שעות עבודה בחודש.

בחינת טיב היחסים מעלה כי הכוונה בתחילה הייתה לפתוח תיק עצמאי, אך שיקולים שונים הביאו אותם "לפעול במסגרת מודל פיקטיבי בו נוצר למר יקיר מעמד של עובד שכיר, תוך שהעסק משמש כצינור להעברת כספים אליו".

"מצטיירת תמונה ברורה של עבודה שאם בכלל נעשתה, הרי שהיא נעשתה במסגרת עצמאית ולא במסגרת עבודה של עובד שכיר בעסק של מר זוהר".

דיון והחלטה

ביה"ד מגיע לכלל החלטה כי התובעים לא עמדו בנטל המוטל עליהם להוכיח כי התקיימו יחסי עובד מעסיק. העובדות לא היו עקביות, לא היו אמינות, לוקות בחסר ומלוות בסתירות רבות ומהותיות.

עבודת הייעוץ שבוצעה לא בוצעה לצורכי העסק ואינה חלק מהשירותים שהעסק מספק.

המעסיק לא העסיק עובד אחר כמנהל פרויקטים, טרם ההעסקה הנטענת והן בתקופה לאחר פיטוריו.

המעסיק "ניפח" באופן מלאכותי את שעות העבודה של הבן ולא הוכחה עבודה באופן סדיר בכל תקופת העבודה הנטענת.

השכר אינו משקף תמורה ריאלית עבור התפוקה ולא הוכח כי השכר אכן שולם בפועל. שליש מהתקופה בה נטען שעבד, הבן היה בטיול בדרום אמריקה.

הוצהר והועד על עבודה עתירת שעות מהבית או מהמשרד, גם בתאריכים ספציפיים, אשר לגביהם הוכח כי הבן היה בכלל על המטוס או בחו"ל.

ועוד כהנה וכהנה.

בסיכום נקבע כי הבן אינו עונה על הגדרת "עובד" בחוק, וכי העבודה שבוצעה מול הלקוח בוצעה כעצמאי וכלל לא מטעם עסק האב, כעובדו.

יצוין כי בצעד חריג למדי "קנס" ביה"ד את האב והבן:

"מצאנו לנכון לתת ביטוי למורת רוחנו מהתנהלות התובעים אשר ניסו בחוסר תום לב לקבל תגמולי מילואים מהמוסד שלא כדין. אשר על כן, חרף העובדה שעסקינן בחוק סוציאלי, התובעים ישלמו את הוצאות הנתבע, ביחד ולחוד, בסכום של 7,000 ₪, וזאת תוך 30 ימים מהיום".

לפרטים נוספים ניתן לפנות לרו"ח אורנה צח-גלרט, מר חיים חיטמן ורו"ח (משפטן) ישי חיבה.