מבזק מס מספר 1001 - 18.1.2024

מיסוי ישראלי - חרבות ברזל - מהן תשומות שוטפות? תלוי במסלול הפיצוי

מלחמת חרבות ברזל העמידה את המשק הישראלי כולו, בפני אתגר כלכלי משמעותי. אם בסבבי הלחימה בעבר, זירת הלחימה התרכזה באזור אחד, הרי היום השפעות המלחמה מורגשות ברחבי המדינה כולה. עם זאת, במגבלות היכולת של המדינה לפצות כל עוסק בגין נזק שנגרם לו, הותקנו תקנות לפיצוי בהן נקבע מסלול הפיצוי והיקפו בהתאם לאזור הגאוגרפי בו פועל / ממוקם העסק (ראו לעניין זה, גם מבזק מס מס' 996 מיום 14.12.2023 העוסק בסניפים).

במבזק זה נביא לתשומת לב הקוראים הבחנה חשובה ומרכזית בהגדרת מושג מרכזי בחישובי הפיצוי – סכום "התשומות השוטפות", בהתאם למסלולי הפיצוי השונים. חשוב להיות מודעים להבדל בהגדרת מושג זה במסלולים השונים על מנת למנוע טעויות בהגשת התביעות לפיצויים בגין נזקי המלחמה.

כידוע, בחוק התוכנית לסיוע כלכלי (הוראת שעה- חרבות ברזל), התשפ"ד- 2023 (להלן- "חוק הסיוע") נקבע הפיצוי לעסק הניזוק, שחלה ירידה של למעלה מ- 25% (או 12.5%, לפי העניין) במחזור הכנסותיו בתקופת הזכאות, בין היתר, בהתבסס על השתתפות המדינה בעלויות הקבועות שלו.

נוסחת סכום הפיצוי (לענייננו – נעסוק במרכיב הפיצוי בגין ההוצאות הקבועות בלבד, ונתעלם ממרכיב הפיצוי בגין השכר ששולם ע"י העסק לעובדיו, שאינו רלבנטי לענייננו) קובעת כדלקמן:

מרכיב "ההוצאות הקבועות" בפיצוי ע"פ חוק הסיוע, מחושב ע"ב סכום התשומות השוטפות (בעסק שאינו עסק חדש- סך תשומות ספטמבר 2022 עד אוגוסט 2023) מחולק ל-12 ומוכפל במקדם ההוצאות הקבועות:

"תשומות שוטפות" מוגדרות בתקנות הסיוע:

"תשומות שוטפות" – סך כל התשומות, שנוכה בשלהן מס תשומות בהתאם לחוק מס ערך מוסף, כפי שדווחו לרשות המסים בישראל באמצעות דוח תקופתי לפי סעיף 67או 67א לחוק מס ערך מוסף, לפי העניין, לרבות תשומות החייבות בשיעור מס ערך מוסף אפס……." (ההדגשות אינן במקור)

כידוע, רשות המיסים הדגישה, הן על במות ימי העיון בנושא, הן בהו"ב 2/2023 (ראו סעיף 10.2) כי התשומות, כאמור, המשמשות בחישוב מרכיב ההוצאות הקבועות בפיצוי, הן סך התשומות כפי שדווחו למע"מ לרבות תשומות החייבות בשיעור מע"מ אפס (כגון רכישת כרטיסי טיסה וכד).

חשוב לציין, שאין מושג בחוק מע"מ שנקרא "תשומות החייבות במע"מ אפס", אלא רק עסקאות חייבות בשיעור מע"מ אפס – ולכן ברור לנו, כי כוונת המחוקק, שבראייה של הרוכש או מקבל השרות, מדובר בתשומות, שדווחו אצל המוכר או נותן השרות במע"מ אפס.

הוצאות נפוצות נוספות שאינן תשומות, כגון ארנונה, ריבית, ביטוח וכד' לא ייכללו בתשומות (ברור כי הכללתן הייתה מגדילה את הפיצוי).

לטענת רשות המיסים, ההוצאות הנוספות כמפורט לעיל נלקחו בחשבון כבר בעת קביעת גובה מקדמי ההוצאות הקבועות שהוגדלו ולכן, אין להוסיפן, גם אם הוצאו בפועל ע"י העוסק ואף אם הן הוצאות קבועות חד-משמעיות, דוגמת ארנונה.

(לא נתייחס כאן להגדלת המקדם והוכחת ההוצאות הקבועות בהתאם).

יודגש: תשומות שוטפות בגין שירותים הניתנים בחו"ל לעוסק הישראלי, הרי הן עסקה בישראל החייבת במע"מ, אלא שמשום שבדר"כ נותן השרות הזר אינו מוציא למקבל השרות חשבונית מס, הרי שעל פי תקנה 6ד לתקנות מע"מ, הנטל עובר למקבל השרות ולכן על העוסק הישראלי להוציא חשבונית מס עצמית.

העוסק יכול לקזז את מס התשומות הגלום בחשבונית מס עצמית זו ממס העסקאות הגלום בה, כך שהתוצאה בדר"כ הינה נטרלית.

בשל נטרליות זו, עוסקים מורשים לא מעטים כלל אינם מוציאים חשבונית מס עצמית זו, ורשויות מע"מ אינן אוכפות זאת ביתר שאת, שכן אין בהוצאתן ודיווח מלא בגינן, כל השלכה כספית.

בכל אופן, תשלומים כאלו בגין INVOICE, שנתקבלו

בשל קבלת שירותים בחו"ל – הינן תשומות לכל דבר, וראוי להכלילן בתחשיב האמור לעיל.

לעומת זאת, בתקנות מס רכוש וקרן פיצויים (תשלום פיצויים) (נזק מלחמה ונזק עקיף) (חרבות ברזל) (הוראת שעה), התשפ"ד- 2023 (להלן – "תקנות האזור המיוחד"), ההגדרה שנקבעה היא שונה.

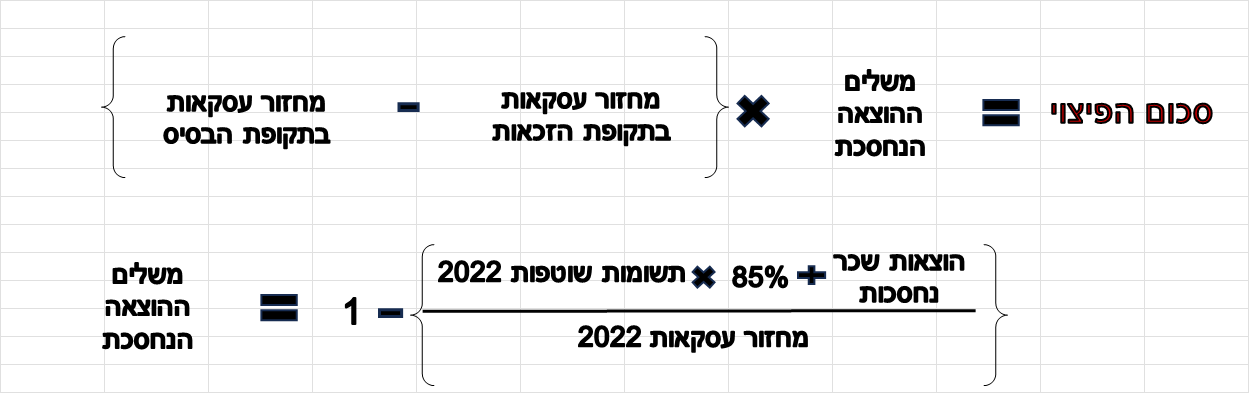

תקנות אלו קבעו מסלולי פיצוי "נדיבים" יותר לעסקים בישובים שהוגדרו "באזור המיוחד", בשל קרבתם לאזורי הלחימה בדרום ובצפון, ובהתאם – עוסקים שעסקם בישובים שהוגדרו בתקנות אלו, זכאים לתבוע פיצוי בהתאם למסלולים שנקבעו, שהעיקרי בהם הינו "מסלול המחזורים", בו הפיצוי נקבע בנוסחה שמטרתה לחשב את אובדן הרווחים לעוסק כתוצאה מהמלחמה, כלהלן:

גם במסלול המחזורים, נקבע הפיצוי על פי נוסחה, וגם במסלול זה "התשומות השוטפות" מהוות חלק מרכזי בנוסחת חישוב הפיצוי. אלא שבתקנות האזור המיוחד, סכום התשומות השוטפות המשמש לקביעת שיעור ההוצאות הנחסכות, "משפיע" הפוך על סכום הפיצוי המחושב: כאשר פעילות העסק נפגעת כתוצאה מהמלחמה, הרי ככל שסכום התשומות השוטפות גבוה יותר, רווחיות העסק נמוכה יותר, משלים ההוצאה הנחסכת יהא קטן יותר, וסכום הפיצוי המחושב נמוך יותר.

וכאן נדגיש! בשונה מרוב ההגדרות בתקנות האזור המיוחד, שנקבעו בהתאם להגדרות חוק הסיוע, הגדרת "תשומות שוטפות" בתקנות האזור המיוחד הוגדרו באופן שונה, ובשונה מההגדרה שבחוק הסיוע, פה הוספו הוצאות על פי הדוח אף שאינן "תשומות":

"תשומות שוטפות" – סך כל התשומות, שנוכה בשלהן מס תשומות בהתאם לחוק מס ערך מוסף, כפי שדווח לרשות המסים בישראל באמצעות דוח תקופתי לפי סעיף 67או 67א לחוק מס ערך מוסף, לפי העניין, לרבות תשומות החייבות בשיעור מס ערך מוסף אפס, ולרבות הוצאות שדווחו בדוח לפי סעיף 131 לפקודה שאינן תשומות……"

(ההדגשות אינן במקור)

בהתאם להגדרה, הוצאות שאינן תשומות כגון ארנונה, ריבית וביטוח וגם הוצאות בגין שירותים שהתקבלו בחו"ל (אלו שלא הוצאו בגינן חשבוניות עצמיות, כנדרש (כמוסבר לעיל) וכו', הינן הוצאות הנכללות בדוח המס השנתי המוגש לפקיד השומה, שלא נכללו בסכום התשומות בדוח התקופתי למע"מ, והן כן מתווספות לסכום התשומות השוטפות לצורך חישוב הפיצוי במסלול המחזורים, לעוסקים באזור המיוחד ! הוספה כאמור, דווקא מקטינה את גובה הפיצוי!

נדגיש, כי לדעתנו, אין לכלול בחישוב האמור את הוצאות השכר, כיוון שאלו באות לידי ביטוי בחלק האחר של הנוסחה, בחישוב "הוצאות השכר הנחסכות".

כמו כן, אין לכלול הוצאות פחת, כיוון שהוצאות אלו אינן "נחסכות" עם הפגיעה בפעילות העסקית, ולפיכך לא צריכה להיות להן השפעה על חישוב "הרווח" ממנו נגזר הפיצוי. יתרה מזו: התשומות בשל רכישת ציוד, ממועטות מסכום התשומות בנוסחה, אי לכך ברור שפחת בשל רכישת ציוד שנעשתה בעבר, לא אמורה להיכלל כאן.

נציין גם כי בעסקים באזור המיוחד, הנעזרים בשירותיהם של נותני שירותים בחו"ל, כגון מתכנתים בענפי ההיי טק השונים, סכומי ההוצאות המשולמים לנותני שירותים בחו"ל, ונדרשות בניכוי בדו"ח לפי סעיף 131 לפקודה, עשויים להגיע לסכומים לא מבוטלים ולהשפיע מהותית על סכום הפיצוי הנתבע ויש לתת לכך את הדעת.

לפרטים נוספים ניתן לפנות לרו"ח רונית בר, ממשרדנו.

מיסוי בינלאומי - שינויים בדיני המס בהולנד - גזירות במס רכישה ובעידוד מומחים זרים

תשלום מס רכישה בעת העברת מניות בחברות מקרקעין החל משנת 2025

מס רכישה מוטל על רכישת זכויות במקרקעין בהולנד. הבסיס החייב במס הוא, ככלל, שווי השוק ההוגן של הנכס הנרכש.

הבסיס המינימלי, לעומת זאת, הוא התמורה ששולמה.

שיעור מס הרכישה הסטנדרטי הוא 10.4% (8% לשנת 2022).

על דירות המשמשות למגורי הנישום חל מס רכישה מופחת בשיעור 2%.

במצב החוקי כיום, ניתן להימנע הן ממס רכישה והן ממע"מ אם המקרקעין מועברים באמצעות עסקת מניות (של חברה המחזיקה במקרקעין) בניגוד לרכישה ישירה של נכס הנדל"ן.

התוכנית הכלכלית לשנת 2024, מגבילה את הנסיבות שבהן יכול נישום לנצל אפשרות זו.

על פי הכללים החדשים, הפטור ממע"מ וממס רכישה ייוותר בעינו, רק אם לפחות 90% מהמקרקעין המועברים בעקיפין הם חדשים (כלומר שלא נעשה בהם שימוש עובר להעברה), ומשמשים לפעילות החייבת במע"מ בשנתיים הראשונות שלאחר הרכישה.

אם תנאי ה- 90% כמפורט לעיל לא יתקיים, יחול מס רכישה חדש בשיעור 4% על רכישת מניות כאמור.

כללים חדשים אלו יחולו משנת 2025 ואילך עם משטר מעבר לרכישות שבוצעו לפני 2030, בתנאי שהכוונה לרכוש הייתה קיימת לפני 19 בספטמבר 2023.

נציין שגם לפני התיקון, רכישת מניות בחברת מקרקעין הייתה חייבת במס זה אם הרכישה מקנה לרוכש "עניין מהותי" באותה חברה (החזקה, במישרין או בעקיפין, בשליש לפחות מהון המניות). חברת מקרקעין היא חברה הולנדית או זרה, שמטרתה או פעילותה בפועל היא להשקיע במקרקעין או בזכויות במקרקעין וש- 50% או יותר מנכסיה מורכבים ממקרקעין (או זכויות במקרקעין) שמתוכם לפחות 30% ממוקמים בהולנד.

הגבלת עידוד מומחים זרים החל משנת 2024

מנהלים ועובדים זרים בחברות או ארגונים בינלאומיים, וכן מורים זרים בבתי ספר בינלאומיים אשר עובדים באופן זמני בהולנד, עשויים לזכות בהטבות המכונות "30% ruling", אם יש להם ידע או מומחיות ייחודיים (הקריטריונים כוללים השכלה וניסיון עבודה של 2.5 שנים לפחות). בנוסף, עובדים שעובדים עבור קונצרן בינלאומי עשויים להיות זכאים להקלה אם הם מוצבים בהולנד במסגרת רוטציה.

על העובד להתקבל לעבודה מחוץ להולנד, מבלי שהיה תושב במקום שנמצא בטווח של 150 ק"מ מגבול הולנד במהלך 16 מתוך 24 החודשים שקדמו לעבודתו בהולנד (עם החרגות מסוימות). העובד נדרש להרוויח משכורת מינימלית בסך 41,954 אירו (59,934 אירו כולל החזר "הוצאות חוץ") או 31,891 אירו (45,558 אירו כולל החזר "הוצאות חוץ") אם העובד הוא מתחת לגיל 30 ומחזיק בתואר שני. מדענים וחוקרים העובדים באוניברסיטאות ובארגוני ידע פטורים מדרישת השכר.

החל מה- 1 בינואר 2024 תחול תקרה על גובה השכר שיכול ליהנות מההקלה. תקרה זו תקבע על פי השכר המירבי שפקיד ציבור בהולנד עשוי לקבל (223,000 אירו לשנת 2023). במסגרת משטר מעבר, עבור עובדים שנהנו מההקלה כבר ברבעון האחרון של 2022, המכסה תחול רק מה- 1 בינואר 2026.

נציין שכבר החל מה- 1 בינואר 2019 צומצם היקף ההקלה, והיא חלה לכל היותר למשך 5 שנים (לפני כן ההקלה ניתנה למשך 8 שנים).

עובדים הזכאים להקלה נהנים, בתקופת ההקלה, גם מחיוב מס כתושבי חוץ בגין הכנסות שמקורן בהחזקות מהותיות (הכנסות במסגרת "תיבה 2" על פי הדין ההולנדי – "Box 2") וכן מהכנסות מהשקעות וחסכונות (הכנסות במסגרת "תיבה 3" על פי הדין ההולנדי – "Box 3"). הם רשאים לבחור במסלול מיסוי כתושבים גם לגבי סוגי הכנסה אלו.

על פי הכללים החדשים, המיסוי כתושבי חוץ ביחס להכנסות מתיבה 2 ו- 3 יבוטל החל מה- 1 בינואר 2025 (יתקיים משטר מעבר – עד 31 בדצמבר 2026 – עבור עובדים שנהנו מההקלה כבר ברבעון האחרון של 2023).

לפרטים נוספים ניתן לפנות לרו"ח (עו"ד) גדי אלימי ולרו"ח (משפטנית) סאלי חדד גליבטר, ממשרדנו.

שותף, מייסד ומנהל, מומחה בתחום המיסוי הישראלי והבינלאומי

שותף, מנהל סניף חיפה והצפון, מומחה בתחום המיסוי הישראלי

שותף, מומחה בתחום המיסוי הישראלי