מבזק מס מספר 903 - 15.12.2021

מיסוי ישראלי - בעל שליטה ובעל מניות מהותי - קרוב, תמיד קרוב?

בפקודת מס הכנסה למעמד בעל מניות מהותי / בעל שליטה ישנן השפעות רבות.

להלן מספר דוגמאות להמחשה בה ניתן ללמוד על ההשלכות למעמד בעל שליטה ולמעמד בעל מניות מהותי והכל בכפוף להוראות הסעיפים:

בעל שליטה (סעיף 32(9) או 75ב):

-

סעיף 32(10) – אי התרת הוצ' אגב תשלומי פרמיה לביטוח חייו של בעל שליטה.

-

סעיף 18(ב) – אי התרת הוצ' בחברה בעבור תשלומי דמי ניהול לבעל שליטה בה מקום בו ישנו פער בבסיס הדיווח (בסיס מצטבר בחברה מול בסיס מזומן בידי בעל השליטה).

-

סעיף 102 – אופציות לעובדים – אי תחולה לסעיף למי שהינו בעל שליטה בחברה.

-

סעיף 75ב1 – חברה משלח יד זרה – מועד ההכרה בהכנסה. בעל שליטה ידווח בשוטף על הכנסה מדיבידנד (החייב בשיעור מס חברות) בגובה הכנסתה החייבת של החמי"ז. מקום בו מי שאינו בעל שליטה ידווח על הכנסה זו במועד החלוקה בפועל בלבד.

בעל מניות מהותי (סעיף 88):

-

סעיף 62(א) – חברת ארנק – תחולת הסעיף חלה רק על בעל שליטה.

-

סעיף 91(ב) – רווח הון בידי יחיד – שיעור המס הינו 25% ולבעל מניות מהותי 30%.

-

סעיף 125ב – דיבידנד – שיעור המס בידי יחיד או חברה זרה הינו 25% ולבעל מניות מהותי 30%.

-

סעיף 125ג – ריבית – שיעור המס בידי בעל מניות מהותי בחבר בני אדם ששילם את הריבית יגיע עד 47% במקום 15% או 25%, לפי העניין.

השפעות אלו נובעות בעיקר מתוך הבנה של המחוקק כי לבעל שליטה ישנה היכולת להשפיע על קבלת ההחלטות בחברה.

סעיף 32(9) מגדיר בעל שליטה:

"בעל שליטה" – מי שמחזיק, במישרין או בעקיפין, לבדו או ביחד עם קרובו באחת מאלה:

-

ב- 10% לפחות מהון המניות שהוצא או ב- 10% לפחות מכוח ההצבעה;

-

בזכות להחזיק ב- 10% לפחות מהון המניות שהוצא או ב- 10% לפחות מכוח ההצבעה או בזכות לרכשם;

-

בזכות לקבל 10% לפחות מהרווחים;

-

בזכות למנות מנהל;

סעיף 88 מגדיר בעל מניות מהותי:

"בעל מניות מהותי" – מי שמחזיק, במישרין או בעקיפין, לבדו או יחד עם אחר, ב- 10% לפחות באחד או יותר מסוג כלשהו של אמצעי השליטה בחבר בני אדם;

"יחד עם אחר" – יחד עם קרובו, וכן יחד עם מי שאינו קרובו ויש ביניהם שיתוף פעולה דרך קבע על פי הסכם בעניינים מהותיים של חבר בני האדם, במישרין או בעקיפין;

עינינו הראות כי בכל החלופות בעל שליטה בוחנים יחד עם קרובו, ומדוע?

המחוקק הניח חזקה כי קרובים משתפים ביניהם פעולה, ויחדיו יש להם השפעה מהותית בחברה.

האם חזקה זו ניתנת לסתירה?

לדוגמא: קין מחזיק 3% בחברת "נחשים ועקרבים" (להלן: "החברה") והבל מחזיק 8% בחברה. קין והבל אחים. האחים מסוכסכים זה שנים רבות, אינם מדברים זה עם זה, מנהלים סכסוכים משפטים רבים בבתי המשפט, והעימות מגיע אף כדי סכנת נפשות.

בהתאם להגדרות לעיל – חזקה כי קין והבל בעלי שליטה בחברה, ובעלי מניות מהותיים בהתאם להגדרה מכוח סעיפי הפקודה לעיל.

יחד עם זאת, לדעתנו ניתן להגן על טענה כי ההגדרות לעייל, הן בבחינת חזקה, אך חזקה הניתנת לסתירה. ומקום בו נהיר כי אין שיתוף פעולה בין האחים בדבר קבלת ההחלטות בחברה, ולא עוד אלא שיש ביניהם יריבות של ממש, אין לחשב את בעל השליטה יחד עם קרובו אשר מסוכסך עימו.

מובן כי חוסר האפשרות של פקיד השומה לערוך בירור עובדתי של כל מקרה לגופו הביא לקביעת החזקות הללו.

ואולם במקרי קיצון, בהם ברור לכל אדם כי ה"קרובים" הינם בעצם יריבים מובהקים, יש מקום לראות בחזקה שבהגדרת הפקודה כחזקה שנסתרה לאור האמור לעיל (וראה ברוח דומה את הלכת קלס בביהמ"ש העליון).

לדעתנו על פקיד השומה להתייחס הן לקין והן להבל כמי שאינם עונים להגדרת בעל שליטה או בעל מניות מהותי.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) בועז כהן, ממשרדנו.

מיסוי בינלאומי - רכישה עצמית בעקבות פס"ד סיידה וחוסן בעיני המיסוי הבינלאומי

במבזק זה נבחן את נושא רכישה עצמית בעיני המיסוי הבינלאומי בעקבות הפסיקה האחרונה. פסיקת בית המשפט המחוזי בעניין בית חוסן ע"מ 71455-12-18 מיום 5 לנובמבר 2020 (להרחבה ראו מבזק מס 853 ומבזק מס 855) התירה לחברות לבצע רכישות עצמיות, כאשר קיים טעם עסקי בצד העסקה, מבלי צורך להתמודד עם השלכות מס של מיסוי הכנסה רעיונית או סיווג הכנסה ממכירת מניות בידי תושב חוץ כרווח הון (אשר ברוב המקרים פטורה ממס בישראל מכוח הדין הפנימי או הוראות אמנות מס) או כדיבידנד, החייב בניכוי מס במקור.

ביום 26 בספטמבר 2021 התקבל פס"ד בעניין מאיר סיידה 38294-02-19 (להרחבה בעניין מסכת העובדות ופסיקת ביהמ"ש ראו מבזק מס 895(, הדן שוב בשאלת חבויות המס של בעל של בעלי המניות בעסקת רכישה עצמית.

עמדת רשות המיסים בסוגיית רכישה עצמית

בחוזר 2/2018 נקבעו היבטי המס ברכישה עצמית: כאשר החברה רוכשת את מניותיה מכל בעלי המניות באופן יחסי יראו ברכישה כחלוקת דיבידנד, ואילו ברכישה עצמית שאינה "פרו-רטה", נקבעו שתי הגישות הבאות:

גישה ראשונה: יראו ברכישה תחילה כחלוקת דיבידנד לכלל בעלי המניות (הנותרים והמוכר) לפי חלקם לפני הרכישה העצמית, ולאחר מכן יראו כאילו בעלי המניות הנותרים רכשו מבעלי המניות המוכרים את מניותיהם. כלומר, חלק מהסכום שהתקבל אצל המוכר יסווג כדיבידנד וחלק נוסף יסווג כרווח הון.

גישה שנייה: יראו תחילה כאילו בעלי המניות הנותרים רכשו את מניות בעלי המניות המוכרים, בסכום הרכישה לפי חלקם היחסי בחברה. לאחר מכן יראו כאילו העבירו בעלי המניות הנותרים/הרוכשים את המניות שרכשו, לחברה בתמורה לסכום הרכישה בעסקת חליפין , כך שייווצר להם דיבידנד בגובה סכום הרכישה. לעמדת רשות המיסים, בגישה זו יש לנקוט בעיקר כאשר בעלי המניות המוכרים מכרו את כל מניותיהם לחברה ולאחר מכן לא מחזיקים כלל בחברה ואכן זאת הגישה שביקש ליישם פקיד השומה בעניין סיידה.

פסק הדין בעניין סיידה

בית המשפט קבע כי יש שוני מהותי בעובדות בין מקרה חוסן למקרה סיידה, ואימץ דווקא את הגישה הראשונה שבחוזר מס הכנסה, כאמור לעייל.

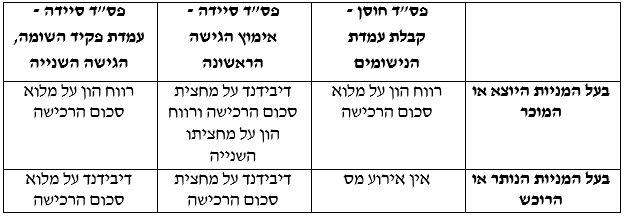

בטבלה שלהלן נסכם את פסיקות בית המשפט המחוזי וגישת מס הכנסה מנקודת ראות בעלי המניות הנותרים ובעלי המניות המוכרים:

מניתוח אירועי המס שטבלה עולה, כי סיווג הכנסתו של בעל המניות הנותר או הרוכש (במידה וחל אירוע מס) יהיה מדיבידנד, וסיווג הכנסתו של בעל המניות המוכר או היוצא, יסווג כרווח הון או דיבידנד או שילוב של שניהם.

השלכות הסיווג השונה לבעל המניות היוצא או המוכר

במידה וההכנסה תסווג כרווח הון – ההפרש בין התמורה ליתרת המחיר המקורי יחויב במס רווח הון. במידה וההכנסה תסווג כדיבידנד – יחויב הדיבידנד במלואו והחברה תחויב בניכוי מס במקור.

במידה ובעל המניות היוצא הינו יחיד תושב חוץ

סיווג הכנסתו כדיבידנד יחייבו ככלל בשיעור של 30%/25% בתוספת מס יסף, או בשיעור נמוך יותר ככל שמדובר במדינת אמנה.

סיווג ההכנסה כרווח הון במלואו ולא כדיבידנד אמנם עלול בנסיבות מסוימות להגדיל את שעורי המס (מס שולי בחישוב לינארי עד המועד הקובע 1.1.2003) אך אף עשוי להינתן פטור מלא ככל ומתקיימים הוראות סעיף 97(ב2) או 97(ב3) לפקודה, ובמדינת אמנה – ייתכן והפטור יהיה אף רחב יותר.

בהקשר זה, ניתן לציין כי בנסיבות מסוימות, תיתכן טענה הן לגבי בעל המניות הנותר והן לגבי היוצא כי חלק מהתמורה ברכישה העצמית המסווג כדיבידנד על פי הוראות הדין הפנימי, יסווג כרווח הון עפ"י הוראות האמנה.

במידה והחברה שבצעה את הרכישה עצמית היא תושבת חוץ

עולה חדש, תושב חוזר ותיק ותושב חוזר ייהנו מפטור ממס על דיבידנד לתקופה של 5 או 10 שנים בהתאם למעמדם, בעוד שלגבי רווח הון הפטור הוא 10 שנים, ולתקופה שלאחר מכן יינתן פטור יחסי.

ככל שבעל המניות היוצא/מוכר הוא חברה תושבת ישראל, סיווג ההכנסה כרווח הון ולא כדיבידנד ישלול את האפשרות לקבלת זיכוי עקיף (בניגוד לגישת הדיבידנד).

לסיכום, פסק הדין מעורר מחדש את הסוגיות הכרוכות באירוע של רכישה עצמית. יחד עם זאת נזכיר, כי מדובר בפס"ד של בית משפט מחוזי. עד הכרעה סופית ואי הוודאות הצפויה בעניין זה, נמליץ לבחון כל מקרה לגופו ובהתאם לנסיבותיו.

לפרטים נוספים ניתן לפנות לרו"ח אייל כרמי, ולשאר חברי המחלקה למיסוי בינלאומי, ממשרדנו.

מיסוי מקרקעין - פטור במכירת דירת ירושה, רק אם גם היורש הוא תושב ישראל

מן המפורסמות הוא כי חוק מיסוי מקרקעין מאפשר פטור ממס שבח במכירת "דירת מגורים יחידה" (כפוף לתקרת שווי מסוימת ובהתקיים תנאים נוספים).

ככלל, ככל שאין מדובר ב"דירת מגורים יחידה", לא יינתן פטור ממס שבח.

עם זאת מוכר גם לטובה החריג של "דירת ירושה":

סעיף 49ב(5) לחוק מעניק פטור ממס שבח במכירת דירה, אף שהיא אינה דירה יחידה בידי המוכר, וזאת ככל שזוהי דירה שקיבל אותה בירושה, והתקיימו התנאים הבאים:

-

המוכר הוא בן זוגו, או צאצאו, או בן זוג של צאצאו – של המוריש.

-

לפני פטירתו היה המוריש בעל דירת מגורים אחת בלבד.

-

אילו היה המוריש עדיין בחיים, ומוכר את דירת המגורים בעצמו – היה זכאי לפטור ממס שבח, בגינה.

קרי, ברגיל – גם מי שבבעלותו שתי דירות מגורים, לרבות אחת שקיבל אותה בירושה והתקיימו בה שלושת התנאים שפורטו לעייל, יכול למכור את שתי הדירות בפטור ממס!! (כפוף לתקרת מחיר).

פחות ידוע הוא כי פרק חמישי1 לחוק, הוא הפרק שבו מצויים סעיפי הפטור של דירת מגורים יחידה ושל דירת ירושה, קובע כי הפטורים וההקלות הללו יינתנו למוכר שהוא "תושב ישראל", או למוכר שהוא תושב חוץ – שהוכיח שאין לו דירת מגורים אחרת בחו"ל.

בעוד שדרישת התושבות בפטור מלא ממס שבח במכירת "דירת מגורים יחידה" , הופנם והרציונל בו סביר, הרי שבעניין מכר דירת ירושה, הדבר לא כך:

התנאים שתוארו לעייל בסעיף 49ב(5), מראים לכאורה כי המחוקק עושה עקיבה במכר הנוכחי בידי היורש, למכירה תאורטית – לו הייתה נעשית בידי המוריש שנפטר.

קרי – אם הייתה למוריש רק דירת מגורים אחת והוא היה זכאי לפטור במס שבח במכירתה, ישורשר הפטור גם ליורש.

מכאן, הגיוני הוא שנדרש כי המוריש היה תושב ישראל (שאם לא היה כן – לא היה זכאי לפטור (אא"כ היה מוכיח שאין לו דירה אחרת בעולם)).

אבל דרישה כי גם היורש יהיה תושב ישראל, כתנאי להחלת הפטור של דירת ירושה, נראית לכאורה לא סבירה.

ואכן, פרקטיקה קיימת היא שפקידי מיסוי מקרקעין היו מעניקים פטור במכר דירת ירושה, גם בידי יורש שהינו תושב חוץ.

בהחלטת מיסוי 7701/21 שזה עתה התפרסמה הוצג מקרה בו אדם תושב חוץ ירש דירת מגורים מאביו שזו לו הייתה דירת מגורים יחידה, ולו היה מוכר אותה כיום, היה פטור ממס שבח.

היורש ביקש החלטת מיסוי שיחול עליו פטור ממס שבח במכירת הדירה.

בהחלטת המיסוי רשות המיסים קובעת כי לשון החוק פשוטה: מוכר לעניין כל פרק חמישי1 הוא תושב ישראל או תושב חוץ שהוכיח כי אין לו דירת מגורים אחרת בעולם.

משלא המציא המבקש דנן, שהינו כאמור תושב חוץ, הוכחה כי אין לו דירת מגורים אחרת בעולם, לא יחול עליו פטור במכירת דירה זו.

נעיר כי החלטת המיסוי היא "שלא בהסכם", ואיננו משוכנעים כי אכן הייתה פניה שכזו בידי מבקש תושב חוץ כלשהו לאור הפרקטיקה הרווחת, שצוינה לעיל. יותר נראה לנו כי רשות המיסים ביקשה דרך להודיע בציבור את עמדתה הנוכחית, בשונה מהנוהג שרווח במשרדי מיסוי מקרקעין השונים עד עתה – ליתן הפטור.

ואכן החלטת המיסוי קובעת בסופה כי:

"החלטת מיסוי זו מחליפה ומבטלת כל הוראה, החלטה או פרשנות שניתנו בסוגיה זו, הנוגדת האמור לעייל" .

בסיכום – עמדת הרשות בסוגיה זו מעתה ואילך, הינה לשונית דווקנית. יש ליתן הדעת על כך ולהיערך אחרת הן לפני פטירת בעלי דירת מגורים יחידה, להם יורשים צפויים תושבי חוץ, והן לאחר פטירה ותוך מצב קיים, כך שיורשים תושבי חוץ, יקבלו נכסים אחרים מהירושה ותושבי ישראל את דירת המגורים וכד'.

לפרטים נוספים ניתן לפנות לרו"ח (משפטן) ישי חיבה, ממשרדנו.

מומחה בתחום המיסוי הישראלי

שותף, מנהל סניף חיפה והצפון, מומחה בתחום המיסוי הישראלי

שותף, מומחה בתחום המיסוי הישראלי